a cura di Cornelio Galas

L’oro venduto alla BNS dagli Alleati

La Banca nazionale svizzera comperò oro non soltanto dal Terzo Reich ma anche, e in quantità cospicue, dagli Alleati. La seguente tabella indica gli importi su base annuale relativi a Stati Uniti, Canadà e Gran Bretagna; fra questi tre paesi, i maggiori offerenti di oro monetario furono di gran lunga gli Stati Uniti.

Per l’area anglosassone è importante analizzare non solo gli acquisti e le vendite del metallo giallo ma anche la politica seguita dalla BNS in materia di depositi; quanto la banca potesse disporre liberamente delle riserve auree in un’ottica di politica valutaria, infatti, dipendeva da dove l’oro era fisicamente conservato. La guerra economica degli Alleati mirava, in particolare, a controllare l’uso delle risorse secondo obiettivi strategici, a limitarlo e ad assicurare la cattura dei beni dell’Asse nemico.

Dal 14 giugno 1941, quando gli averi svizzeri negli USA vennero bloccati, la BNS e più tardi la Confederazione non poterono più disporre liberamente delle loro riserve valutarie; e ciò benché, di fatto, tali riserve fossero state acquisite legalmente e i loro titoli di proprietà non fossero soggetti a contestazioni. Gli Alleati volevano impedire che qualsiasi avere, direttamente o indirettamente, potesse servire a rafforzare il potenziale bellico dei paesi dell’Asse.

I conflitti più importanti fra Svizzera e USA, perciò, non si riferirono alla legittimità dei vasti acquisti di oro degli Alleati occidentali compiuti dalla BNS; il problema, invece, era chi decideva sulle possibilità d’impiego di tre quarti dell’oro monetario «svizzero». Le pagine che seguono, pertanto, si concentrano sull’acquisto del metallo ma anche sulla politica della BNS in materia di depositi e sulla ripartizione geografica delle sue riserve valutarie.

Le transazioni in oro fra Svizzera e Alleati occidentali furono strettamente legate a movimenti trasfrontalieri sui mercati delle divise. Mentre la Germania aveva congelato gli averi elvetici all’estero negli anni Trenta, dapprima i patrimoni in area anglosassone restarono liberamente disponibili, consentendo massicce fughe di capitali attraverso l’Atlantico.

Diversamente che nel caso tedesco, per tutta la durata della guerra neppure il traffico di merci fra i paesi alleati e la Svizzera venne regolato da un accordo di clearing. Autorizzata dal War Trade Agreement del 1940 con gli Alleati e dall’accordo sui lasciapassare marittimi con la Germania e l’Italia, la Svizzera forniva beni d’esportazione agli USA e alla Gran Bretagna, che li pagavano in dollari e sterline.

Gli scambi economici non regolamentati con questi paesi ebbero quindi un peso decisivo per la bilancia svizzera dei pagamenti, ai diversi livelli (bilancia commerciale, bilancia dei redditi e bilancia dei movimenti di capitale), determinando in misura cospicua anche la liquidità del mercato dei capitali e l’approvvigionamento monetario della Svizzera.

Bloccando gli averi elvetici già mezzo anno prima di entrare in guerra, gli USA crearono condizioni nuove, che in Svizzera ebbero come conseguenza un atteggiamento nuovo nei confronti della valuta americana. Il regime di controllo dei dollari, introdotto tre mesi dopo il freezing, fu concepito come dispositivo di difesa contro una causa d’inflazione: il rigonfiamento del bilancio della BNS, dovuto al forte afflusso di dollari.

Ben lontano dal costituire il primo passo verso un controllo integrale dei cambi, questo intervento fu reso indispensabile dall’attrattività che il franco svizzero, liberamente convertibile, esercitava su tutte le parti: la BNS non era affatto disposta ad accettare oro o dollari che esulassero da scopi chiaramente definiti.

L’obbligo di controllare la crescita della massa monetaria, come si fece col regime di controllo dei dollari, risultava dalla struttura asimmetrica dell’economia di guerra svizzera e dai conflitti connessi. Proprio la rinuncia a un regime di controllo dei cambi, decisa nel primo semestre del 1940 dopo complesse discussioni, portò a un rapporto di tensione fra gli imperativi occupazionali e commerciali da un lato (politica degli approvvigionamenti, politica dell’occupazione, politica dei prezzi), interessi dei creditori svizzeri e fabbisogno anglosassone di franchi dall’altro.

Il traffico commerciale e finanziario con la Germania, fortemente regolato, venne reso più flessibile di quello con gli Alleati occidentali, che in linea di massima non era soggetto a simili controlli istituzionali. Si diffuse sempre più l’impressione che a un sistema restrittivo con prassi aperta (potenze dell’Asse) si contrapponesse un sistema aperto con prassi restrittiva (Alleati); la Svizzera dovette difendersi dall’accusa di trattare la Germania in modo privilegiato rispetto agli Alleati.

In uno studio pubblicato nel 1959, Oskar Kaech notò che la «generosità verso la Germania» in materia di rapporti commerciali contrastava con le restrizioni adottate nell’area del dollaro. Nel caso del Reich, infatti, la Svizzera copriva arretrati del clearing anche con l’aiuto di crediti statali; si opponeva, viceversa, alle richieste alleate di cospicui importi in franchi, benché gli Alleati fossero pronti a pagarli con oro e divise.

Anche per i redditi dei capitali svizzeri investiti nei paesi sotto il controllo dell’Asse la situazione era migliore, grazie al clearing integrato, rispetto alle analoghe esigenze degli svizzeri che avevano investito negli USA; i tentativi di questi ultimi per indurre la Confederazione ad acquistare «dollari finanziari», per esempio, finirono senza successo.

La svolta nell’andamento bellico, delineatasi tra la fine del 1942 e l’inizio del 1943, creò una situazione militare nuova e aprì prospettive nuove per il dopoguerra, che modificavano anche la posizione della Svizzera nel quadro geopolitico. In questa fase del conflitto gli Alleati rafforzarono le pressioni sul paese, mentre le potenze dell’Asse persero potere negoziale.

Stati Uniti e Inghilterra ora premevano più decisamente per poter disporre di somme sufficienti nella valuta svizzera, accettata come mezzo di pagamento su scala mondiale; facendolo, inoltre, vincolavano sempre più le loro forniture di cibo e foraggio a un’offerta sufficiente di franchi o a un rifiuto svizzero di mettere a disposizione della Germania altri crediti di clearing.

Alla fine si riuscì a trovare una soluzione soddisfacente: il conflitto fra i due obiettivi – impedire un’inflazione di origine monetaria e aiutare i governi alleati cedendo loro franchi convertibili – venne disinnescato con una mediazione federale sotto forma di un’ampia «sterilizzazione dell’oro».

Si tratta di vicende che molto spesso esulano dalla problematica dell’oro. Come nella puntata precedente, anche qui va fatta un’osservazione: agli acquisti del metallo dall’area del dollaro e della sterlina sono legati interrogativi cui questo rapporto intermedio non può rispondere o può rispondere in modo non esauriente. Nelle pagine che seguono, esporremo alcuni presupposti importanti che negli anni di guerra portarono ai cospicui acquisti di oro americano, canadese e inglese.

Le riserve svizzere di oro e di capitali nell’area alleata

Il cosiddetto freezing, cui nel giugno 1941 furono sottoposti i patrimoni svizzeri negli USA,

colpì sia gli investitori privati di capitali sia la BNS e la Confederazione. Esportando continuamente capitali per decenni, gli investitori svizzeri si erano costruiti anche nei paesi anglosassoni cospicui averi patrimoniali netti, che alimentavano la bilancia svizzera dei redditi di capitale e contribuivano in misura sostanziosa a finanziare il disavanzo tradizionale della bilancia commerciale, quindi a equilibrare la bilancia dei pagamenti.

Agli investimenti di capitale a lungo termine si aggiunse, soprattutto dagli anni Trenta, un volume crescente di capitali volatili e speculativi, già allora chiamati hot money, la cui mobilità internazionale si orientava su possibilità lucrative a breve termine o era motivata anche da considerazioni di sicurezza.

Nell’estate 1941 i rapporti ufficiali americani stimavano gli averi privati della Svizzera negli USA a circa 1484 milioni di dollari (6242 milioni di franchi): valori altissimi, a quei tempi, nel confronto internazionale. I capitali a breve termine misero di fronte il mercato svizzero e le autorità valutarie a movimenti erratici e a grandi incertezze. Già prima che scoppiasse la guerra, perciò, i timori che la Svizzera, anche se neutrale, potesse venire coinvolta negli eventi bellici, determinarono un vasto deflusso di investimenti privati in direzione degli Stati Uniti.

Dal giugno 1940, quando vennero bloccati gli averi dei paesi sotto occupazione tedesca, negli USA il ministero degli esteri e il Tesoro discussero se estendere il provvedimento a tutti gli altri paesi dell’Europa continentale. Il presupposto era che gli Stati neutrali potessero venire usati per transazioni finanziarie dalle potenze dell’Asse, economicamente isolate; si temeva, inoltre, che quegli Stati venissero occupati dalla Wehrmacht.

Fino al blocco degli averi varato nel 1941, soprattutto il riflusso in Svizzera dei capitali fuggiti negli USA portò a una crescita impetuosa delle riserve valutarie della BNS. Neppure alle autorità competenti sfuggirono questi massicci spostamenti improvvisi di capitali:

«Notre marché monétaire et financier en a été favorablement influencé, car on y constate une importante détente…. Alors que le dollar ne cessait d’être recherché depuis longtemps, la situation s’est renversée subitement au profit du franc suisse.»

Nel marzo 1941, poi, la BNS costatò «que l’évolution de la guerre a donné un nouvel essor aux mouvements internationaux de capitaux au cours de l’année écoulée. La Suisse fut derechef fortement touchée par ces événements. … Ces mouvements eurent leur première répercussion sur la banque d’émission sous la forme d’une forte diminution de l’encaisse-or et des devises. … Un revirement subit eut lieu dans les mouvements de devises pendant la seconde moitié de juin 1940. Les sorties furent suivies d’un afflux de plus de 700 millions de francs, qui se prolongea presque sans interruption jusqu’à la fin de l’année. … Si on les examine sous l’angle du phénomène très vaste des rapatriements de capitaux, les réserves d’or et de devises de la banque d’émission représentent en grande partie la contre-valeur de certaines fractions de la fortune nationale investies jadis à l’étranger, soit sous forme de capital de roulement, soit sous une forme quelconque de placement.»

Nei mesi seguenti l’afflusso di capitali dagli Stati Uniti proseguì. La BNS comprò quindi divise, soprattutto dollari, che dopo la sconfitta francese del 1940 e la successiva stabilizzazione militare entrarono in Svizzera a fiotti; la marcia trionfale della Wehrmacht in Europa fu accompagnata da una crescente liquidità del mercato dei capitali nel paese risparmiato dalla guerra.

In seguito al massiccio rimpatrio in Svizzera di averi in dollari, proseguito dal 1940 al giugno 1941, le riserve in divise della BNS salirono di oltre 1 miliardo di franchi, che dopo il blocco degli averi – soprattutto nel periodo dall’autunno 1941 alla primavera 1942 – furono convertiti in oro. Compulsando varie fonti che consentono di stimare gli spostamenti di capitali fra la Svizzera e gli Stati Uniti, si può allestire la seguente tabella:

Dell’oro acquistato negli USA dalla BNS, pari a un valore di 2,2 miliardi di franchi, stando a questa stima più della metà risaliva quindi ai citati esodi di capitali. Oltre a sapere quanto oro gli Alleati poterono vendere alla Svizzera in cambio di franchi, è di particolare interesse sapere quale fu la ripartizione geografica delle riserve valutarie in rapida ascesa della BNS. La tabella X mostra che anche la BNS aveva trasferito in Inghilterra oppure oltreoceano una parte cospicua delle sue riserve auree; dal 1943, poi, una quota notevole di

questo oro fu acquistata dalla Confederazione.

In controtendenza rispetto ai flussi di capitali in fuga, che dalla metà del giugno 1940 cambiarono direzione, le riserve auree in Gran Bretagna e soprattutto negli USA subirono un ulteriore aumento significativo proprio nel 1940/41. Dietro tale spostamento c’erano due considerazioni: depositando oro all’estero in tempo di guerra, da un lato si potevano finanziare senza problemi le importazioni indispensabili alla Svizzera, dall’altro si volevano proteggere le riserve auree da una possibile cattura ad opera della Germania o dell’Italia.

Prima dell’inizio della guerra la BNS aveva già spostato all’estero circa un terzo di tutte le sue riserve auree, riducendo sempre più la copertura aurea interna del franco; nel 1940 il tasso di copertura era solo di pochissimo ancora superiore al minimo (il 40%) prescritto dalla legge. Il 17 maggio 1940 il Consiglio federale approvò un decreto segreto che dispensava la banca centrale da quest’obbligo di copertura.

In seguito il deposito della BNS a New York, che fino al settembre 1938 era di 701 milioni di franchi e nell’aprile 1940 di 735 milioni di franchi, entro il 14 giugno 1941 (data del freezing) si triplicò, raggiungendo i 2290 milioni di franchi; la copertura del franco con oro disponibile in Svizzera, invece, scese a poco sopra il 30% e restò su tale livello fino al 1946.

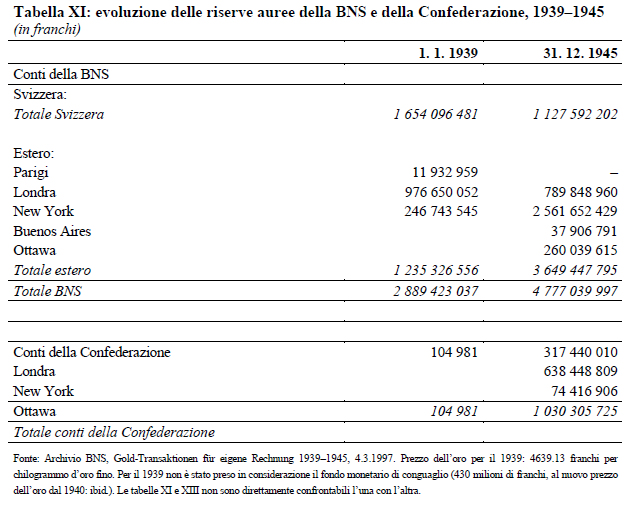

La tabella XI riassume l’evoluzione complessiva dell’oro monetario svizzero e della sua ripartizione geografica per tutto l’arco allargato della seconda guerra mondiale. Mentre lo stock complessivo (cioè la differenza fra tutti gli acquisti e tutte le vendite) aumentò di quasi due terzi in questi sette anni, le riserve all’estero si triplicarono e il deposito di New York aumentò di oltre il decuplo.

Blocco delle riserve valutarie svizzere

controllo dei dollari e mercato dei «dollari finanziari»

Il 14 giugno 1941 vennero bloccati dagli Stati Uniti tutti gli averi dell’Europa continentale, paesi neutrali compresi; s’interruppe così il flusso dei capitali che tornavano dagli USA in Svizzera. Anche per la BNS il vantaggio prima attribuito a un trasferimento fisico delle riserve auree (soprattutto a New York) si trasformò in svantaggio: ora l’istituto non poteva più disporre liberamente del suo oro monetario, né venderlo illimitatamente né trasferirlo

fisicamente.

Gli sforzi compiuti da parte elvetica per allentare l’embargo americano non ebbero successo, anzi: in seguito le misure di controllo vennero ulteriormente inasprite. Il blocco dei forti stock di oro e divise della BNS non impedì che fra Svizzera e Stati Uniti si sviluppasse un vivace traffico di pagamenti. La banca si trovò ad affrontare un’offerta crescente di dollari; la creazione di denaro connessa era considerata un problema. I motivi erano il rigonfiamento delle riserve valutarie bloccate negli USA, la conversione in liquidità sul mercato del denaro, la pressione sugli interessi e gli aumenti dei prezzi.

Benché esponenti della BNS ritenessero poco plausibile un legame troppo stretto fra l’accrescimento della massa monetaria e il rincaro, sia le autorità valutarie sia quelle politiche partivano dal presupposto che una politica monetaria guidata dai bisogni del commercio con l’estero potesse mettere in pericolo importanti obiettivi dell’economia di guerra svizzera.

La BNS, perciò, procedé a un riorientamento della sua politica valutaria: pur mantenendo il corso d’anteguerra del dollaro (4.30 franchi), per motivi di politica valutaria non fu più disposta ad accettare tutti i dollari che le affluivano. Si giunse così a un eccesso di dollari, e soprattutto a New York si formò un mercato libero delle divise; quest’ultimo, dati i corsi in discesa della valuta americana, assunse il carattere di un mercato nero con sostanziosi ribassi. Ciò creò problemi soprattutto per il commercio estero: gli esportatori erano propensi a cedere i loro guadagni in dollari alla BNS (al corso ufficiale), mentre gli importatori tendevano a sfruttare la debolezza del dollaro sul mercato non ufficiale.

Il nucleo centrale delle contromisure adottate fu il regime di controllo dei dollari varato il 24 settembre 1941 con un gentlemen’s agreement fra la BNS e le banche commerciali, rappresentate dall’Associazione svizzera dei banchieri (ASB). Questa cosiddetta «convenzione X» stabilì due diverse categorie di dollari, i «dollari commerciali» e i «dollari finanziari»; i primi furono battezzati così a causa dei «surplus di dollari» risultanti dalle operazioni di export.

Già nel maggio 1940 la BNS, d’intesa con le autorità federali, aveva chiesto alle banche di cedere divise solo per il fabbisogno del commercio estero e per prestazioni di servizi; con il gentlemen’s agreement questa politica fu sancita, come spesso accadeva nel sistema politico svizzero, da un’intesa informale. Sul piano contabile la BNS partì dal presupposto che l’offerta di dollari dovuta all’export e la domanda di dollari per l’import si sarebbero quasi bilanciate; in tal modo sarebbe rimasto in limiti ristretti anche il suo impegno risultante dal «surplus di dollari».

Come contromossa, l’accordo con le banche – cui si unì la politica delle autorizzazioni seguita dalla sezione import/export del Dipartimento federale dell’economia pubblica – mirava a impedire le operazioni d’import contrarie alla concessione: gli importatori andavano obbligati, in sede di pagamento, a usare solo i dollari acquistati al corso ufficiale presso le banche commerciali affiliate alla convenzione X.

Ma i dollari commerciali comprendevano anche i dollari che la BNS aveva convertito in franchi, al corso ufficiale, per il pagamento di rappresentanze diplomatiche in Svizzera, per il sostegno a servizi umanitari, per compiti di utilità pubblica e nell’ambito del traffico

assicurativo; proprio per questo venne anche proposto di chiamarli «dollari ufficiali».

I dollari finanziari, viceversa, costituivano una categoria residua, riferita a tutti gli averi svizzeri in dollari che «salvo in casi eccezionali» non potevano essere convertiti presso la BNS al corso di cambio privilegiato: dollari derivanti dal trasferimento di capitali o provenienti da interessi, redditi patrimoniali, dividendi, licenze, diritti di brevetto nonché attività assicurative. Per impedire che la svalutazione de facto del biglietto verde si spingesse troppo oltre, il gentlemen’s agreement stabilì che le banche si dovevano attenere, nel commercio in dollari finanziari, a un margine non inferiore a una certa cifra (4.23).

A causa di quest’obbligo, ben presto si formò un mercato dei biglietti verdi esterno all’orbita delle banche commerciali, con corsi talvolta anche molto inferiori; il fenomeno venne giudicato negativamente per tre motivi. Anzitutto c’erano in campo considerazioni politiche, perché una simile politica veniva criticata negli Stati Uniti; in secondo luogo la sopravvalutazione del franco aveva effetti negativi sull’industria d’esportazione, rincarandone i prodotti; si creavano svantaggi, infine, anche per gli investimenti svizzeri di capitali nell’area del dollaro.

Dapprima l’ASB e i creditori finanziari direttamente interessati partirono dal presupposto che si trattasse solo di una «regolamentazione provvisoria», e chiesero che la BNS continuasse a ritirare dollari al corso ufficiale. In una lettera di accompagnamento alle sue banche affiliate, l’ASB spiegò che avrebbe fatto «di tutto affinché possano venire accettati dalla Banca nazionale, quanto prima, anche i dollari per il pagamento degli interessi maturati negli USA e di altri redditi da capitale a favore di persone fisiche e giuridiche, di nazionalità svizzera, con domicilio in Svizzera».

Ma un tale cambiamento non avvenne; le banche commerciali, anzi, si trovarono ad affrontare un volume cospicuo e volatile di dollari finanziari, che alla lunga non vollero cambiare al corso stabilito dalla convezione X per quella categoria. Nel dicembre 1942 l’ASB ingiunse loro di non ritirare più assolutamente in proprio quel tipo di dollari; così si estese, fuori delle banche, il mercato liberamente fluttuante dei dollari finanziari alla Borsa di New York, complessivamente caratterizzato da un corso inferiore.

Acquirenti di questi dollari meno cari sul mercato monetario erano, fra gli altri, gli importatori svizzeri che non volevano attenersi alle regole fissate; alla BNS mancava la base giuridica per punire direttamente questo comportamento contrario alla concessione.

Struttura e motivi del fabbisogno alleato di franchi

Sull’uso effettivo dei franchi da parte degli Alleati occidentali sono disponibili solo dati parziali. Nel dicembre 1946, per esempio, la BNS segnalò che i franchi presenti dal 1941 nel suo deposito di New York e ottenuti dagli Alleati vendendo oro alla Confederazione (per 810,2 milioni di franchi) erano serviti soprattutto per finanziare esportazioni svizzere, per bisogni del governo americano, per scopi umanitari e culturali, per la diplomazia e per la stampa. Questo il suo quadro sinottico:

Queste cifre si riferiscono solo agli acquisti di oro compiuti dalla Confederazione; sarebbe altrettanto interessante sapere come gli Alleati spesero i franchi che ottennero vendendo oro alla BNS. I dati qui forniti, perciò, sono ancora incompleti e vanno integrati da ulteriori ricerche, soprattutto in archivi americani e britannici; mostrano però che il franco, in quanto unica valuta liberamente commerciabile sul continente europeo, era di centrale importanza non soltanto per finanziare il traffico di merci.

La moneta elvetica, ad esempio, non venne usata dalle rappresentanze alleate come mezzo di pagamento per compiti umanitari e per operazioni dei loro servizi segreti solo in Svizzera, ma anche nella maggior parte degli altri paesi. Per proteggere e assistere persone o istituzioni di provenienza alleata che si trovavano nei territori dell’Asse e per pagare sussidi a prigionieri di guerra, durante l’intero conflitto la Gran Bretagna e gli Stati Uniti dovettero spendere un totale, rispettivamente, di circa 190 e 75 milioni di franchi; questo denaro veniva consegnato tramite le rappresentanze diplomatiche della Svizzera.

Occorreva moneta svizzera, del resto, per le cessioni alleate di franchi ad altri Stati e soprattutto alla Santa Sede. Poiché il franco era l’unica valuta rimasta convertibile, gli Alleati chiedevano anche agli altri paesi neutrali di consegnare loro franchi in cambio di dollari bloccati; col delinearsi di un generale surplus di questi dollari, le banche centrali della Spagna, del Portogallo e di altri Stati cominciarono a rifiutarsi di cedere altri franchi.

Gli Alleati si videro costretti, pertanto, a coprire il loro fabbisogno di franchi quasi solo direttamente in Svizzera; particolare ancor più oneroso per quest’ultima, la Spagna e il Portogallo volevano ricevere solo franchi per le loro esportazioni in Svizzera, ma pagare solo in dollari le loro importazioni dalla Svizzera.

Nel corso del 1943, inoltre, le richieste alleate di franchi divennero sempre più brusche. Gli

Alleati accusavano la Svizzera di essere molto più compiacente con la Germania che con loro su questioni finanziarie, affermando che al Terzo Reich essa forniva franchi contro semplice promessa di pagamento, mentre agli USA e alla Gran Bretagna non dava franchi in misura sufficiente neppure se depositavano i controvalori effettivi in dollari o in oro.

Nel contesto militare cambiato che si creò con l’avanzata alleata sui campi di battaglia, però, ben presto la Svizzera si mostrò pronta a fare concessioni. Ancora nelle trattative finanziarie tenute a Londra nel 1942 e nel 1943, la BNS si era opposta alla richiesta alleata di una maggiore vendita di franchi, perché contraddiceva «sia il senso e lo spirito della legge sulle banche sia le esigenze fondamentali di una politica valutaria sana»; sottolineando la prospettiva del dopoguerra, altri esponenti bancari ritenevano invece più naturale, nonostante i timori di un’inflazione, aderire ai desideri degli Alleati.

Prevedendo la loro vittoria, il direttore generale della Società di Banca Svizzera, A. C. Nussbaumer, consigliò:

«Il nostro atteggiamento deve, ne sono fermamente convinto, essere dettato principalmente dall’ottica dell’interesse nazionale con riguardo al dopoguerra. Una politica che renda volutamente più difficile mettere a disposizione i franchi occorrenti agli Alleati per i loro pagamenti in Svizzera può, alla fine del conflitto e nel dopoguerra, avere per il nostro paese conseguenze indesiderate. La protezione migliore per gli enormi interessi svizzeri sui capitali nei paesi dell’Asse e nelle zone da essi occupate o controllate – interessi ancora notevolmente cresciuti durante la guerra – potrebbe consistere in un atteggiamento comprensivo della Svizzera nei confronti degli Alleati durante il conflitto.»

In seguito questa linea si sarebbe imposta, portando anche a una «ripartizione del lavoro» non priva di attriti fra Confederazione e BNS. Quest’ultima sosteneva che nell’interesse della politica valutaria svizzera era fuori discussione acquistare dollari o oro soggetti a blocco, in misura superiore al fabbisogno per l’esportazione e per fini umanitari o diplomatici; toccava quindi alla Confederazione intervenire direttamente come acquirente di oro.

Nel marzo 1943 gli USA avevano conseguito un primo successo, che un anno dopo, il 24 e il 27 marzo 1944, si poté tradurre in una regolamentazione più generosa. Se la cassa federale dapprima si era impegnata a ritirare mensilmente oro per tre quarti di milione di franchi, in seguito questo importo mensile salì a 8,25 milioni di franchi, avvicinandosi a quello richiesto dagli americani alla fine del 1943. Dopo prime trattative compiute nel dicembre 1942, un anno più tardi, nel dicembre 1943, si giunse a un accordo definitivo anche con l’Inghilterra, che da allora poté disporre «di importi in franchi praticamente illimitati».

Il Dipartimento politico federale fu indotto a chiedere alla Confederazione di aderire alle richieste alleate, fra l’altro, per il deterioramento dei rapporti fra Svizzera e Alleati e per il fatto, noto anche a loro, che il credito di clearing concesso alla Germania ben presto avrebbe superato gli 850 milioni di franchi.

Timori d’inflazione e contromisure della BNS

Con questo intervento della Confederazione nella cessione di franchi ai governi alleati, ora la BNS poteva attenersi ai suoi principi di politica valutaria; temeva sempre più, tuttavia, una spinta al rincaro. In linea di principio gli acquisti di oro e di divise da parte della banca centrale aumentano la massa monetaria, quindi favoriscono l’inflazione; ciò rievocava la polarizzazione della politica interna durante la prima guerra mondiale. Quanto fossero spiccati allora i timori di un’inflazione, appare da un monito rivolto dalla direzione generale della BNS, in una lettera del 13 luglio 1943, al consigliere federale Wetter:

«Poiché la Banca nazionale accetta continuamente stock bloccati di oro e divise, ne consegue che al mercato affluisce incessantemente nuovo denaro sotto forma di franchi liquidi, il che col tempo può avere effetti negativi sulla valuta, sul mercato del denaro e sui prezzi. Anche se in pratica, ricevendo stock bloccati di oro e divise e dando franchi, non si crea potere d’acquisto nella stessa misura, e anche se si tiene conto che il razionamento e il controllo dei prezzi si oppongono a un rialzo inflazionistico, non si può evitare del tutto il pericolo che l’aumento della massa monetaria – soprattutto con una quantità di merci in diminuzione costante – finisca per farsi sentire nella formazione dei prezzi con un effetto di rincaro.

Più importanti sono, a nostro avviso, gli svantaggi che può provocare al nostro paese, a livello valutario, la sproporzione crescente fra la quantità di franchi a disposizione e la riserva valutaria disponibile, se un giorno il movimento del denaro cambierà di nuovo direzione, se la domanda di divise supererà l’afflusso di divise e se poi la Banca nazionale non potrà disporre delle sue riserve valutarie all’estero o non potrà farlo nella misura auspicata.»

La sempre maggiore discrepanza fra offerta e domanda di dollari, così come gli alti importi

inattesi in dollari che risultavano nell’ambito delle regolamentazioni esistenti, erano da ricondurre a diversi motivi (maggiore attività d’esportazione, annullamento di importazioni a causa dell’obbligo di pagarle con costosi dollari commerciali). Visto il rischio conseguente d’inflazione, la BNS si trovava in un dilemma: promozione economica, rafforzamento del mercato del lavoro e politica dell’approvvigionamento da un lato, stabilità dei prezzi dall’altro.

Acquistando con un massimo di generosità i dollari provenienti da operazioni di export, l’istituto d’emissione voleva anzitutto evitare un danno all’economia svizzera e in special modo all’industria orologiera, che dal 1942 provvedeva da sola a oltre il 70% delle esportazioni nell’area alleata; disposto com’era a comprare al corso di cambio ufficiale i dollari delle transazioni commerciali, esso poteva anche impedire un crollo più grave della valuta americana, che non solo avrebbe danneggiato gli interessi dei creditori svizzeri, ma avrebbe anche rincarato le esportazioni e indirettamente peggiorato la situazione interna dell’occupazione.

Il fiorire delle attività d’esportazione, d’altra parte, aumentava sempre più le riserve valutarie della banca centrale, inasprendo la spinta inflazionistica all’interno del paese. Fondamentalmente la BNS aveva due possibilità per mettere il problema sotto controllo. In primo luogo poteva decidere di vendere oro, annullando così quell’incremento del suo bilancio che favoriva l’inflazione; ciò equivaleva a una «distruzione» di denaro.

Le vendite del metallo giallo al mercato hanno un doppio effetto stabilizzatore: da un lato si ha una riduzione delle voci attive nel bilancio della BNS e c’è una corrispondente riduzione del passivo, cioè della circolazione di denaro, dall’altro avviene un effetto indiretto. Se vendeva monete e lingotti d’oro tramite le banche commerciali, infatti, la BNS poteva impedire che il prezzo dell’oro salisse troppo, dunque che si creasse una disparità durevole fra il prezzo di mercato e il corso del metallo fissato per legge; simile disparità avrebbe avuto come conseguenza, a sua volta, una spinta alla svalutazione del franco e quindi un rialzo dei prezzi per prodotti d’importazione, con effetto inflazionistico.

In secondo luogo era possibile evitare un incremento di bilancio rifiutando di accettare oro o divise. Simili contromisure si riferirono dapprima alla politica dei profughi e di fatto furono strettamente sincronizzate con la politica della Confederazione, che nell’agosto 1942 avrebbe portato a rifiutare l’asilo ai perseguitati ebrei, con conseguenti respingimenti ed espulsioni forzate alla frontiera: nell’aprile di quell’anno la BNS cominciò a rifiutarsi di ritirare al corso ufficiale per dollari commerciali i dollari bloccati destinati all’aiuto americano per i profughi.

Non si dichiarò più disposta, per esempio, ad accettare l’importo di 90.000 dollari costituito da collette americane per la Federazione svizzera delle comunità israelite, e ciò allo scopo di evitare altre cessioni di franchi in cambio di dollari che restavano bloccati in America; soltanto nel novembre 1943 il trasferimento dei sussidi poté proseguire, anche se a un corso di cambio inferiore di quasi il 50% rispetto a quello ufficiale.

Dal 1° agosto 1943 vennero poi introdotti i contingenti per orologi e per paesi, che assoggettarono a limitazioni quantitative l’attività d’esportazione verso gli Alleati occidentali. Nel marzo 1944 tali contingenti dovettero essere aumentati da 8,5 milioni a 16 milioni di franchi mensili; per ridurre gli effetti di questo aumento sull’approvvigionamento di denaro, vennero istituiti anche conti bloccati e fu inasprito il controllo dei prezzi per beni d’esportazione.

Ciò s’imponeva specialmente a causa delle priorità di politica interna, nel contesto dei dibattiti sempre più intensi sulla pianificazione postbellica; si trattava infatti, più che mai, d’impedire un’inflazione con cause monetarie, quindi disfunzionale, e di sostenere con una politica monetaria adeguata il rialzo dei salari reali al livello del 1939.

Il gentlemen’s agreement del 1941 restò in vigore anche dopo la fine della guerra. Quando venne revocato dall’ASB (1947), nel settore bancario si formò un mercato regolare dei dollari finanziari, che sparì solo quando, nel settembre 1949, finalmente anche da parte della BNS caddero le ultime restrizioni all’acquisto di dollari e tornò ad aumentare la quota delle divise nelle riserve valutarie.Finì così un periodo in cui il doppio corso del dollaro consentiva operazioni triangolari e «viaggi gratuiti» degli offerenti di franchi.

Dimensioni e cause degli acquisti di oro da parte della Confederazione

In tale contesto vanno visti gli acquisti di oro compiuti dalla BNS e le operazioni federali di

«sterilizzazione dell’oro». Già nella primavera del 1942 era stato chiesto alla Confederazione di prodigarsi per gli interessi dei creditori svizzeri; in quel periodo si giunse a un dibattito fra la BNS, il «comitato America» dell’ASB e la Confederazione. A partire dal freezing, le banche commerciali avevano pagato in proprio le cedole dei conti americani; nella primavera 1942, però, dichiararono che da quel momento non sarebbero state più in grado di farlo.

La BNS, dal canto suo, segnalò di non essere disposta a far crescere continuamente le sue riserve valutarie negli Stati Uniti. L’ASB propose quindi al governo che la Confederazione acquistasse i dollari finanziari dalle banche commerciali: poiché essa infatti, diversamente dagli investitori privati, poteva convertire in oro i dollari bloccati, sarebbe stato possibile ridurre i rischi valutari dei privati svizzeri che avevano investito negli USA e impedire un’ulteriore svalutazione dei capitali investiti oltreoceano. Il totale degli importi da acquistare fu stimato dall’ASB a circa 32 milioni di franchi nel maggio 1942, a circa 50 milioni nel dicembre successivo.

A metà maggio ci fu un incontro fra l’ASB e il consigliere federale Pilet-Golaz, ma non si giunse a un accordo; nonostante lunghe discussioni, alla fine né la Confederazione né la BNS acquistarono dollari finanziari provenienti da simili fonti. Ma nel frattempo la Confederazione aveva cominciato a comperare oro bloccato, nell’ambito delle cessioni di franchi agli USA e all’Inghilterra.

Fondamentalmente si trattava di fornire franchi agli Alleati, senza però violare i principi di

politica valutaria della BNS; in linea di massima questi franchi avrebbero potuto essere ceduti anche in cambio di dollari, ma sia la BNS sia la Confederazione insistettero perché la controprestazione fosse in oro. Ciò era legato anzitutto al fatto che gli stock in divise e specialmente in dollari, utilizzabili in modo più flessibile del metallo giallo per interventi sui mercati monetari, dopo il blocco degli averi svizzeri negli USA avevano perso questa specifica funzione; in secondo luogo, col prolungarsi della guerra, occorreva impedire che le voci attive nel bilancio della banca centrale o della Confederazione si assottigliassero con la svalutazione del dollaro.

Proprio in situazioni belliche, l’oro era visto come un mezzo più affidabile di conservazione del valore; nelle riserve valutarie della BNS, quindi, la quota di divise ammesse nella copertura scese dal 33% del 1941 al 3,1 nell’anno successivo, per poi restare su questo livello basso fino al 1948. Anche gli acquisti di oro da parte della Confederazione miravano a lottare contro l’inflazione. L’indebitamento dello Stato fu qui messo al servizio di una «distruzione di denaro»; il fattore più importante era la mobilitazione di franchi per gli sforzi bellici dei governi alleati.

A guerra appena finita, la BNS cominciò a compilare statistiche sulle sue transazioni in oro. Il fatto che gran parte delle sue riserve valutarie era bloccata oltremare venne indicato come motivo per gli acquisti di oro dalla Germania: la possibilità di disporre del metallo in Svizzera per rivenderlo ad altre banche centrali o al mercato interno, infatti, sarebbe stata una semplice questione di sopravvivenza.

L’istituto si sforzò di allestire statistiche anche per mostrare quanto preziosi fossero i vari servizi della piazza finanziaria elvetica, per innumerevoli persone e istituzioni sia in Svizzera sia all’estero. In effetti il franco, in quanto valuta liberamente convertibile, si rivelò indispensabile anche per gli Alleati, e ciò sia per tutti i pagamenti che prima essi avevano compiuto con le proprie valute, sia per le spese connesse con la guerra (ad esempio attività dei servizi segreti, finanziamento della diplomazia svizzera come potenza

protettrice, aiuti umanitari per profughi e vittime del conflitto).

La BNS era dell’avviso che i suoi servizi finanziari si fossero ripartiti, grosso modo, fra i due schieramenti; essa sottolineò anche l’ammontare degli acquisti di oro, per suggerire che in definitiva era stata più utile agli Alleati che alle potenze dell’Asse. Risulta però che una contrapposizione fra gli acquisti di oro alleato e quelli di oro tedesco va evitata, e non soltanto per la diversa provenienza del metallo: si costata una forte asimmetria, infatti, anche nell’impiego dei franchi venduti. Dell’oro per 2,2 miliardi di franchi comprati dalla BNS negli USA in tutto l’arco della guerra, oltre la metà servì ad assottigliare le immense riserve di dollari venutesi a creare con l’esodo dei capitali; al massimo 1 miliardo si può indicare come prestazione effettiva a favore degli Stati Uniti.

Mentre le potenze dell’Asse, grazie al clearing, poterono finanziare le loro importazioni senza divise (e col cosiddetto «miliardo del clearing» ottennero un notevole margine di manovra finanziaria per prodotti bellici svizzeri), gli Alleati dovevano pagare in franchi la cui cessione era applicata in modo relativamente restrittivo. In tale contesto non sorprende che il Foreign Office britannico, il 21 ottobre 1943, scrivesse a Berna: «The Swiss are the most backward among the European neutrals in realising that the present military situation enables them to take a stiffer line with the Germans.»

Certi ambienti commerciali svizzeri, peraltro, insistevano perché si tenessero in piedi rapporti commerciali non solo con la Gran Bretagna e con gli Stati Uniti ma anche con altri paesi (soprattutto sudamericani e mediorientali). Simili considerazioni divennero tanto più importanti quanto più durava la guerra e quanto più forte era sentita come minaccia la crescente concorrenza dell’industria americana e britannica sul mercato mondiale; le autorità federali si videro sottoposte a pressioni da parte di quelle fasce che volevano acquistare franchi e trasferire beni patrimoniali.

Certo, i governi degli Alleati occidentali, i diplomatici stranieri, gli industriali elvetici e i rappresentanti dei creditori finanziari usavano argomenti diversi fra loro; tutti criticavano, però, le restrizioni praticate dalla BNS ai fini valutari e della stabilità. La politica federale di «sterilizzazione dell’oro» fu la risposta più importante a questi tentativi di pressione. Da un lato per mantenere rapporti normali con gli Alleati, dall’altro per garantire la prosperità economica e la stabilità politica e monetaria del paese, le autorità federali furono disposte a comprare oro e quindi ad assumersi una parte cospicua delle riserve valutarie svizzere.

Per finanziare questi acquisti del metallo, la Confederazione accese prestiti pubblici; ciò equivaleva a un’operazione di prelievo di denaro, che contribuì a ridurre la massa monetaria presente in Svizzera. Questo finanziamento dell’oro comportò quindi anche notevoli spese per la Confederazione; le autorità federali le giustificarono in nome della difesa nazionale, comprendente non soltanto misure militari ma anche precauzioni che favorissero i rapporti commerciali con l’estero e la piazza finanziaria svizzera, sostenendo contemporaneamente l’economia di guerra sul piano monetario.

In tal contesto si pone un quesito: in che misura il regime di controllo dei dollari e gli acquisti di oro da parte della Confederazione aumentarono il margine di manovra per le operazioni in oro con la Reichsbank? Certo, in generale non è lecito un paragone diretto fra le transazioni con gli Alleati e quelle con l’Asse, perché gli acquisti erano legati a operazioni economiche diverse e in un caso si svolgevano con oro acquisito legalmente, nell’altro con oro in parte depredato. Quanto al meccanismo della creazione di denaro, tuttavia, non esistono differenze di principio fra acquisti di oro e divise da parte degli Alleati o da parte dell’Asse.

Comperando riserve auree bloccate negli USA, la Confederazione aiutò la BNS a contrastare le tendenze al rincaro indotte in Svizzera sul piano monetario; in tal modo l’istituto d’emissione poté proseguire fino al 1945 gli acquisti di oro dalla Germania senza scrupoli di natura valutaria, e ciò benché, nella seconda metà del periodo bellico, ai suoi acquisti di oro dalla Reichsbank non corrispondessero ormai più le vendite a paesi neutrali come Portogallo e Spagna.

Nella prima fase della guerra le operazioni triangolari fra Germania, Svizzera e acquirenti netti della BNS (Portogallo, Spagna, Romania) avevano portato a un calo dell’oro disponibile all’interno. Una volta che simili scambi ebbero perso efficacia in tal senso, gli acquisti di oro tedesco da parte della BNS rafforzavano tendenzialmente l’aumento dei prezzi in Svizzera, se non erano compensati da cessioni di oro al mercato; come le vendite all’interno, però, anche la «sterilizzazione dell’oro» cominciò a sgravare ulterormente l’istituto d’emissione, impedendone il rigonfiamento eccessivo del bilancio.